1. 조세의 개념과 분류

01. 세금의 역사

① 세금의 어원 : 세금(稅金)의 '세(稅)'는 곡식을 나타내는 '벼 화(禾)'와 '바꿀 태(兌)'가 합친 글자로, '兌'는 '빼내다'의 뜻을 지님

② 최초의 세금

a. 기원전 4000년경 메소포타미아 지방에서 발견

b. 영국의 마그나카르타 : 근대 헌법의 효시로 세금을 걷는 징세권을 지닌 왕의 권리를 제한한다는 내용의 문서

c. 보스턴 차사건 : 영국정부가 식민지였던 미국에 차(茶)에 대한 세금 부과, 이에 대한 반발로 식민지 주민들이 독립을 선언

③ 우리 역사 속의 조세제도

a. 우리나라의 고대 조세제도는 조(租), 용(庸), 조(調)로 정리할 수 있음

- 조(租) : 농지에 부과하는 세금으로 쌀로 징수

- 용(庸) : 호적에 등재된 16~60세의 남자에게 노동력으로 부과

- 조(調) : 가구마다 영광 굴비, 개성 인삼, 강화 화문석 같은 특산물로 부과

- 갑오경장(1894년) 이후 : 근대적인 의미의 조세 징수기관을 설립, 물납 중심의 조세제도를 화폐로 납부

02. 조세의 개념

① 조세

a. 일반적으로 국가 또는 지방자치단체가 재정수입을 조달할 목적

b. 법률에 규정된 과세요건을 충족한 모든 자에게 직접적인 반대급부 없이 국민 에게 부과ㆍ징수하는 금전급부

② 과세주체 : 국가, 지방자치단체 (↔공과금과 구분)

③ 과세목적

a. 국고적 목적 : 공공서비스를 제공하는데 필요한 재원 조달

b. 정책적 목적 : 자원의 최적 배분, 소득의 재분배, 경제의 안정성장

④ 과세 근거

a. 납세의무자 : 납세자는 세법에 의하여 국세 등을 징수할 의무를 지는 징수의무자와 국세를 납부할 의무가 있는 자인 납세의무자로 구분

b. 과세대상 : 세법에서 과세의 대상이 되는 것으로 주로 소득·수익·재산·행위 또는 거래가 과세대상이 될 수 있음

c. 과세표준 : 세금을 부과하기 위한 기준이 되는 것을 말함 (과세대상인 소득·재산·소비 등에 대한 세액을 계산하기 위한 기초)

d. 세율

- 세액을 산출하기 위하여 과세표준에 곱하는 비율 또는 금액

- 종가세 : 물품의 가격에 따라 비율로 표시

- 종량세 : 물품의 무게, 길이, 용량에 따라 금액으로 표시

- 비례세율(부가가치세)과 누진세율(소득세)로 구분

⑤ 무보상성 : 조세는 조세 납부에 대한 직접적이거나 개별적인 반대급부 없이 과세

⑥ 납부 방법

a. 금전납부를 원칙

b. 예외: 법인세법·소득세법·상속세 및 증여세법·증여세법·지방세법의 재산세와 종합토지세는 물납제도가 규정

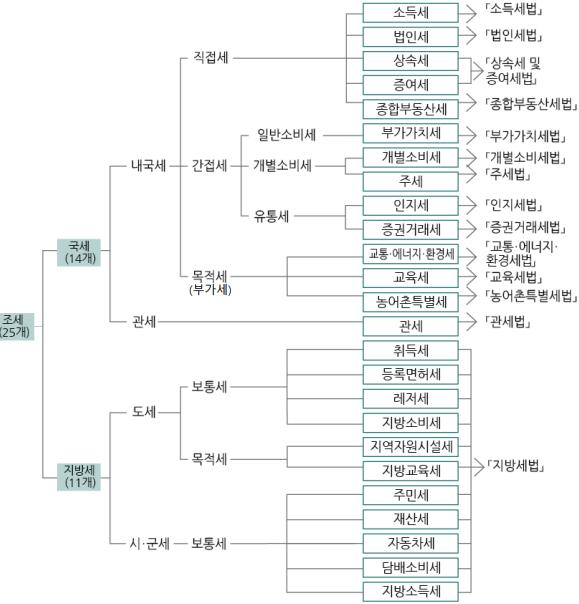

⑦ 조세의 분류

| 분류기준 | 조세구분 | 내용 |

| 과세 주체 | 국세 | - 국가가 부과하고 징수하는 조세 - 내국세와 관세로 다시 구분됨 |

| 지방세 | 지방자치단체가 부과하고 징수하는 조세 | |

| 세금 부담의 전가 여부 | 직접세 | - 납세의무자와 세부담자가 일치할 것을 예상하여 제정한 조세 - 법인세, 소득세 등 |

| 간접세 | - 납세의무자와 세부담자가 일치하지 않을 것을 예상하여 제정한 조세 - 부가가치세, 조세 |

|

| 세금의 사용 목적 | 보통세 | - 일반적인 재정수요에 충당하기 위한 조세 - 소득세, 부가가치세 |

| 목적세 | - 특정한 재정수요에 충당하기 위하여 목적 외의 사용이 제한된 조세 - 교육세, 농어촌특별세, 지방교육세 |

|

| 납세의무자의 인적 사정 고려 여부 | 인세 | - 납세의무자의 소득에 부과되는 조세 - 소득세, 상속증여세 |

| 물세 | - 납세의무자의 소득과 관계없이 특정한 사실이나 행위 등을 과세대상으로 하는 조세 - 부가가치세, 주세 |

|

| 과세물건 측정 단위 | 종가세 | - 과세물건의 금액을 과세표준으로 하는 조세 - 세율:% |

| 종량세 | - 과세물건의 수량을 과세표준으로 하는 조세 - 세율 : 금액, 인지세, 주정에 대한 주세 등 |

|

| 다른 조세에 부가 여부 | 독립세 | 독립된 세원이 존재하는 조세 |

| 부가세 | - 독립된 세원이 없이 다른 조세에 부가되는 조세 - 교육세, 농어촌특별세, 지방소득세 소득분, 지방교육세 등 |

⑧ OECD 조세 분류체계에 따른 분류

a. 소득과세 : 소득세, 법인세, 농어촌특별세 (소득세·법인세 감면분)

b. 재산과세 : 상속·증여세·증권거래세·인지세·종합부동산세·농어촌특별세 (증권거래세·종합부동산세분)

c. 소비과세

- 부가가치세, 주세, 교통·에너지·환경세, 개별소비세, 관세, 교육세(주세·교통세·개별소비세·금융보험자수입분)

- 농어촌특별세 (개별소비세·관세 감면분)

d. 기타 : 과년도 수입

'대학생활' 카테고리의 다른 글

| [조세법개론] 국세기본법(총칙) (0) | 2023.01.22 |

|---|---|

| [조세법개론] 조세법총론(조세법의 법원,조세법의 기본원칙) (0) | 2023.01.21 |

| [경영학원론] 생산 및 오퍼레이션스 관리 (0) | 2023.01.19 |

| [경영학원론] 관리와 리더십 (0) | 2023.01.19 |

| [경영학원론] 기업가정신과 중소기업 창업 (0) | 2023.01.19 |

댓글